Comment prendre la bonne décision ?

Lorsque vous approchez de l’âge de la retraite, vous êtes confronté à une décision cruciale concernant votre avoir du 2ème pilier : choisir entre percevoir une rente ou retirer le capital. Chacune de ces options a ses propres avantages et inconvénients, et il est essentiel de bien comprendre ces différences pour faire le choix le plus adapté à votre situation. Voici huit conseils pour vous aider à prendre une décision éclairée. ⤵️

Qu’est-ce qui devrais influencer votre choix ?

Des questions sur votre prévoyyance, une volonté de comparer les solutions ou la meilleure manière de gérer vos avoirs : Proposez-moi une date pour en discuter, c’est sans frais et sans engagement.

Rente ou Capital ?

Les 8 meilleurs conseils pour vois aider à choisir !

1. Renseignez-vous sur les délais de préavis

Avant de choisir l’option de retrait, assurez-vous de connaître le délai de préavis requis pour le retrait en capital par votre caisse de pension :

- Ce délai peut varier jusqu’à trois ans dans certaines caisses.

- Ne pas respecter ce délai peut vous priver de l’option du retrait en capital, vous forçant ainsi à choisir la rente.

2. Prévoyez une rente plus basse que la projection

- Les rentes de caisse de pension ont baissé de manière significative ces dernières décennies :

- Exemple : un revenu annuel de 100’000 CHF ne génère plus que 53% de ce montant en rente, comparé à 40% pour un revenu de 150’000 CHF.

- Prenez en compte cette baisse potentielle et assurez-vous que la rente projetée vous permettra de maintenir votre niveau de vie.

3. Établissez un plan financier avec différents scénarios

Créez un plan financier qui examine les différents scénarios pour vos revenus et dépenses sur le long terme :

- Considérez des variables telles que l’inflation et les rendements des investissements.

- Une rente fixe peut perdre de son pouvoir d’achat en raison de l’inflation.

- Le retrait de capital vous permet de mieux gérer cette inflation si vous investissez judicieusement.

4. Considérez les avantages fiscaux du retrait en capital

Le retrait en capital est généralement plus avantageux sur le plan fiscal par rapport à la rente :

- Le retrait en capital est généralement plus avantageux sur le plan fiscal par rapport à la rente.

- Ne choisissez pas cette option uniquement pour des raisons fiscales ; d’autres facteurs sont tout aussi importants.

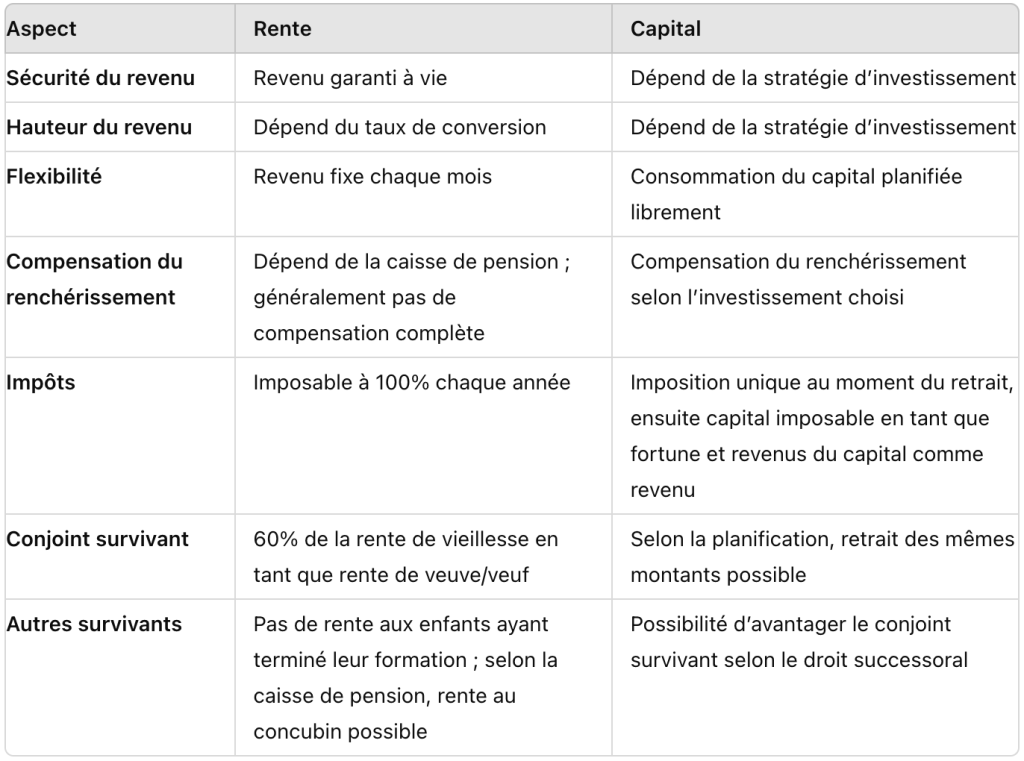

5. Évaluez la sécurité et la flexibilité

Voici un aperçu des principales différences entre rente et capital :

6. Ne vous laissez pas influencer par les marchés financiers

Les fluctuations du marché peuvent influencer votre décision, surtout lorsque les marchés sont volatils :

- Les fluctuations à court terme n’ont qu’un impact limité sur une période de placement de 20 ans ou plus.

- Optez pour une solution qui correspond à vos besoins à long terme plutôt que de réagir aux conditions de marché temporaires.

7. Combinez rente et capital

Une option intéressante est de combiner rente et capital :

- Utilisez la rente pour couvrir vos besoins de base et retirez le capital pour financer des projets ou des dépenses exceptionnelles.

- Les couples peuvent choisir de répartir les options entre les conjoints pour optimiser les avantages fiscaux et financiers.

8. Investissez comme une caisse de pension

Si vous optez pour le retrait en capital, placez-le de manière prudente :

- Suivez les stratégies des caisses de pension, qui investissent pour assurer une croissance du capital à long terme avec une gestion prudente.

- Consultez des experts en gestion de patrimoine pour élaborer une stratégie d’investissement appropriée.

9. Conclusion

Choisir entre une rente ou un capital est une décision qui affectera votre qualité de vie à la retraite. Il est crucial de bien comprendre les implications financières et fiscales de chaque option. Prenez le temps d’étudier vos besoins, d’établir un plan financier solide et de consulter des experts si nécessaire pour faire le choix le plus adapté à votre situation. Votre avenir financier en dépend !

Mes offres*

Check-up financier

✓ Discussion générale

✓ Comparatifs sur les marchés

✓ Planification financière personnalisée

✓ Analyse de votre situation financière globale

Planification retraite

✓ Discussion générale

✓ Analyse de votre situation financière globale

✓ Planification retraite personnalisée

✓ Gestion de fortune

Bien Immobilier

✓ Optimisation du taux hypothécaire

✓ Achat de biens immobiliers (Financement + Hypothèque)

✓ Vente de biens immobiliers

✓ Financement immobilier

*Sans frais et sans engagement de votre part : 1er RdV offert

Autres articles

Planification retraite

La liste des points essentiels

Pour profiter sereinement de cette nouvelle phase de vie, il est essentiel de procéder à une bonne planification de la retraite. Quelques étapes primordiales sont à suivre afin d’assurer cette transition.

Gestion de fortune

Faites appel à un gestionnaire

Pourquoi se compliquer la vie quand un expert peut le faire pour vous ? Il vous fait gagner du temps, apporte une expertise pointue, et est réactif face aux fluctuations du marché, vous permettant de maximiser vos rendements.

2ème pillier

Rachat de caisse de pension

Les versements volontaires dans la caisse de pension sont avantageux grâce aux déductions fiscales, surtout si le capital est retiré rapidement, tout en respectant un délai de trois ans entre rachat et retrait.

Répondre à 2ème pilier – Rachat de caisse de pension – Finance & Conseil Annuler la réponse.