Ne sous-estimez pas son impact !

En Suisse, la réforme de la Loi sur la Prévoyance Professionnelle (LPP) va bientôt être soumise au vote populaire, prévu pour septembre 2024. Cette révision complexe aura des répercussions significatives sur les entreprises et leurs employés. Il est crucial de bien comprendre les enjeux et les implications de cette réforme pour préparer au mieux les adaptations nécessaires. ⤵️

Connaissez-vous les secrets de votre prévoyance ?

Des questions sur votre prévoyance, une volonté de comparer les solutions ou la meilleure manière de gérer vos avoirs : Proposez-moi une date pour en discuter, c’est sans frais et sans engagement.

Réforme LPP

Quels conséquences auront les votations et qui serait réellement impacté ?

Le Contexte de la Réforme

La réforme de la LPP vise à répondre à des défis importants : l’augmentation de l’espérance de vie, les rendements décroissants des caisses de pension, et les lacunes de couverture pour les personnes travaillant à temps partiel ou avec des revenus modestes. Le but est de renforcer le deuxième pilier de la prévoyance professionnelle, mais elle est controversée. L’Union Syndicale Suisse (USS) dénonce une charge financière accrue pour les assurés sans amélioration substantielle des prestations.

1. Rente AVS / AI

Majoration de 35 francs de la rente minimale AVS/AI en 2025 :

- Les rentes AVS/AI seront adaptées à l’évolution des prix et des salaires : elles seront relevées de 2,9% au 1er janvier 2025. Le Conseil fédéral a pris cette décision sur la base de l’indice mixte prévu par la loi lors de sa séance du 28 août 2024. La rente minimale AVS/AI passera ainsi de Chf 1’225.- à Chf 1’260.- par mois. Celui de la rente maximale de Chf 2’450.- à Chf 2’520.- (pour une durée de cotisation complète). La rente maximale se monte à Chf 2’450 par mois pour une personne seule et à Chf 3’675.- pour un couple marié. La somme des deux rentes pour un couple s’élève au plus à 150 % de la rente maximale fixée pour les personnes seules.

- Le montant de la cotisation minimale AVS/AI/APG pour les indépendants et les personnes sans activité lucrative passera de Chf 514.- à Chf 530.- par an et celui de la cotisation minimale dans l’AVS/AI facultative de Chf 980.- à Chf 1’010.-.

- Calcul de la rente AVS maximale par an :

- Rente AVS max * 12 mois -> Chf 2’450 * 12 = Chf 29’400.- en 2024.

- En 2025, elle sera donc suivante à l’augmentation de : Chf 30’240.-.

2. Caisse de pension (LPP)

Quel salaire doit être assuré ?

- Objectif de prévoyance : Harmonisation des prestations des 1er et 2e piliers.

- Salaire coordonné : Revenu déterminant pour la prévoyance professionnelle.

- Calcul : Salaire annuel brut moins la déduction de coordination.

- Limite inférieure du salaire assuré : Revenu annuel brut à partir duquel la cotisation à la prévoyance professionnelle est obligatoire.

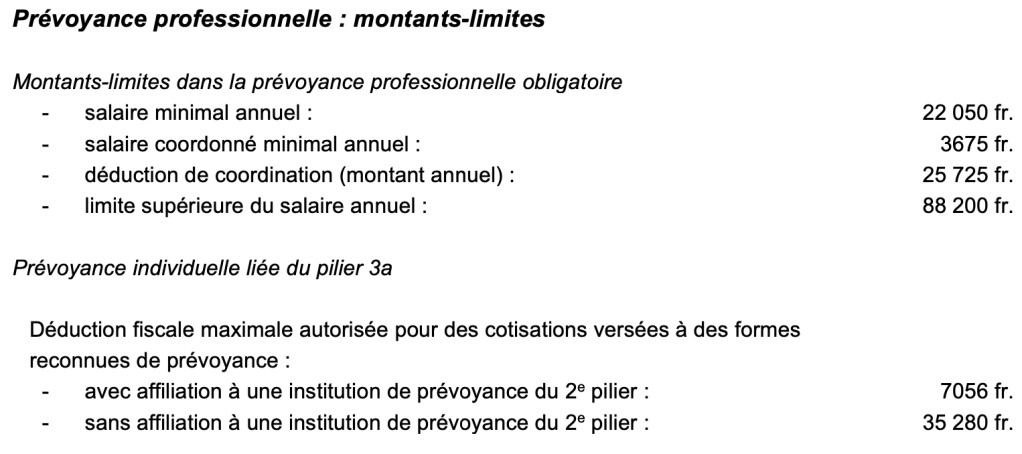

- Limite supérieure du salaire assuré : Salaire maximal obligatoirement assuré, équivalent à trois fois la rente AVS maximale (Chf 88’200.-)

2024

2025

2. Les changements clés de la réforme

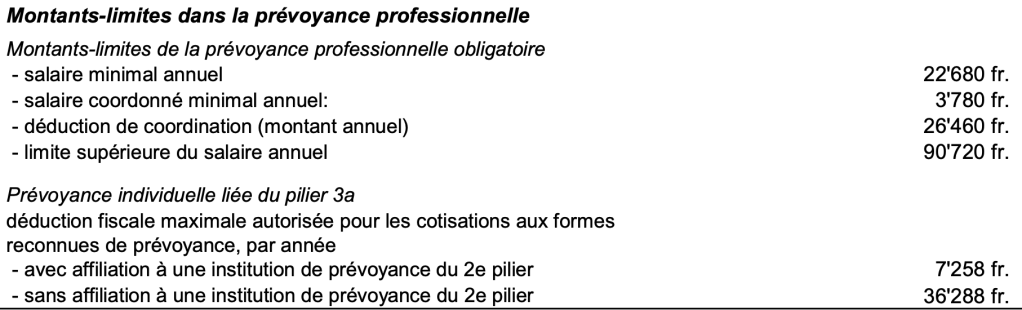

- Abaissement du seuil d’accès : Le seuil d’entrée à la LPP sera réduit de Chf 22’050.- à Chf 19’845.-. Cette mesure vise à inclure davantage de personnes, notamment celles travaillant à temps partiel ou ayant des salaires plus bas. Pour les entreprises, cela signifie que davantage d’employés devront être assurés, ce qui pourrait entraîner une augmentation des coûts de prévoyance.

Situation actuelle : En 2024, la rente AVS maximale est fixée à Chf 29’400 par an. Le montant du seuil d’entré à la LPP dans le cadre de la prévoyance professionnelle suisse est calculé comme suit : Le seuil d’entré correspond à 6/8 de la rente AVS maximale.

Cela conduit à un montant de Chf 22’050.- en 2024.

En 2025, le seuil d’entré à la LPP passera donc à Chf 22’680.-.

- Modification de la déduction de coordination : Le système de prévoyance vieillesse suisse repose sur trois piliers. Le deuxième pilier (LPP), en complément de l’AVS, doit maintenir le niveau de vie habituel. Actuellement, seule la partie du salaire dépassant la déduction de coordination de Chf 25’725 est assurée dans la LPP (jusqu’à Chf 88’200.-).

- La réforme de la LPP réduira cette déduction à 20 % du salaire AVS, afin d’assurer 80 % du salaire. Cela améliorera la couverture, notamment pour les employés à temps partiel, en augmentant le revenu assuré dans la prévoyance professionnelle.

Situation actuelle : En 2024, la rente AVS maximale est fixée à Chf 29’400 par an. Le montant de la déduction de coordination dans le cadre de la prévoyance professionnelle suisse est calculé comme suit : La déduction de coordination correspond à 7/8 de la rente AVS maximale :

Cela conduit à un montant de Chf 25’725 pour la déduction de coordination en 2024.

En 2025, la déduction de coordination passera donc à Chf 26’460.-.

- Révision des cotisations d’épargne : Les cotisations d’épargne seront simplifiées avec deux échelons d’âge : 9% pour les 25 à 44 ans et 14% pour les 45 à 65 ans. Cela pourrait entraîner des augmentations de coûts pour les employeurs, bien que les cotisations pour les plus âgés soient désormais considérées comme moins coûteuses. Les entreprises devront ajuster leurs stratégies de prévoyance, en maintenant éventuellement les cotisations pour les plus âgés ou en proposant des plans d’épargne flexibles.

- Réduction du taux de conversion : Le taux de conversion de l’avoir de vieillesse sera réduit de 6,8% à 6%. Cette réduction affectera principalement les personnes dont la prévoyance dépend du régime obligatoire. Pour une personne avec un avoir de 100’000 CHF, la rente annuelle passera de 6’800 à 6’000 CHF, soit une baisse de 12%.

Conseil : L’article de PWC, « Replacer la réforme LPP dans un cadre de référence« , explique de façon imagée cet réforme et ajoute notamment sur qui chaque point aura concrètement un impact.

3. Suppléments de rente : Mécanisme de compensation

Pour compenser la diminution du taux de conversion, des suppléments de rente à vie seront introduits. Ces suppléments sont prévus pour les personnes qui auront 15 ans ou moins avant l’âge de la retraite lors de l’entrée en vigueur de la réforme :

- Jusqu’à 200 CHF par Mois : Pour les 5 générations les plus âgées.

- Jusqu’à 150 CHF par Mois : Pour les 5 générations suivantes.

- Jusqu’à 100 CHF par Mois : Pour les 5 générations les plus jeunes.

Le supplément complet est accordé uniquement aux personnes dont l’avoir de vieillesse est inférieur à 220’500 CHF, y compris les retraits anticipés. Pour un avoir entre 220’500 et 441’000 CHF, les suppléments diminuent proportionnellement. Aucun supplément n’est accordé pour un avoir supérieur à 441’000 CHF ou pour les personnes ayant retiré plus de la moitié de leur avoir en capital.

Les coûts des suppléments de rente sont estimés à 0,8 milliard CHF par an, soit environ 11,3 milliards CHF sur 15 ans, financés par des cotisations supplémentaires des employeurs et des personnes actives. Cela implique une redistribution des ressources des jeunes vers les retraités.

4. Impact sur les rentes

- Personnes avec un avoir élevé : Une personne de 60 ans ayant un avoir de 548’000 CHF pourrait voir sa rente annuelle réduite de 2’669 CHF, soit 222 CHF par mois, car elle ne recevra aucun supplément de rente. De plus, ses bonifications de vieillesse seront réduites de 18% à 14%, ce qui diminuera encore son avoir de vieillesse à la retraite.

- Personnes avec un avoir inférieur : Une personne de 60 ans avec un taux d’occupation de 45% pourrait bénéficier d’une rente plus élevée grâce à la réforme. Son épargne supplémentaire compense en partie la réduction du taux de conversion, et elle recevra un supplément complet de 2’400 CHF par an, ce qui se traduit par une rente supplémentaire de 2’103 CHF par an.

Les exemples montrent que ceux ayant épargné moins pourraient voir une rente augmentée grâce à la réforme, tandis que ceux avec un avoir plus élevé recevront moins.

5. Conseils pour les entreprises

Pour naviguer efficacement dans cette réforme :

- Analysez les impacts financiers : Évaluez les conséquences de la réforme sur vos coûts de prévoyance et ajustez vos budgets.

- Rendez la prévoyance plus attrayante : Offrez des options telles que des plans de prévoyance complémentaire ou des plans d’épargne flexibles pour attirer et retenir les talents.

- Explorez des plans flexibles : Permettez à vos employés de choisir le montant de leurs cotisations d’épargne LPP pour mieux gérer leur charge financière.

- Communiquez avec vos employés : Informez vos collaborateurs sur les changements et leurs impacts pour préparer au mieux la transition.

6. Conclusion

La réforme de la LPP représente un tournant décisif pour la prévoyance professionnelle en Suisse. En abaissant le taux de conversion, elle cherche à limiter la redistribution des travailleurs actifs vers les bénéficiaires de rentes, à renforcer l’épargne LPP et à améliorer la couverture pour les bas salaires et les temps partiels, tout en offrant des suppléments de rente à certains assurés.

Néanmoins, cette réforme soulève des interrogations sur ses coûts et ses impacts : une possible surcharge pour les jeunes générations, des incitations à l’épargne de prévoyance individuelle qui peuvent être trompeuses, une complexité accrue, et un financement croisé entre les caisses de pension. Par ailleurs, la majorité des caisses de pension ont déjà initié des réformes.

En réponse aux débats politiques, il serait pertinent d’envisager des alternatives dépolitisées ou de transférer davantage de responsabilités aux entreprises. Celles-ci peuvent se démarquer en mettant en œuvre des mesures proactives, non seulement pour répondre aux défis actuels mais aussi pour attirer des talents dans un marché compétitif.

Pour une transition réussie et une prévoyance optimisée, il est essentiel de consulter des experts en prévoyance professionnelle. Préparez-vous dès maintenant pour un conseil spécialisé.

Mes offres*

Check-up financier

✓ Discussion générale

✓ Comparatifs sur les marchés

✓ Planification financière personnalisée

✓ Analyse de votre situation financière globale

Planification retraite

✓ Discussion générale

✓ Analyse de votre situation financière globale

✓ Planification retraite personnalisée

✓ Gestion de fortune

Bien Immobilier

✓ Optimisation du taux hypothécaire

✓ Achat de biens immobiliers (Financement + Hypothèque)

✓ Vente de biens immobiliers

✓ Financement immobilier

*Sans frais et sans engagement de votre part : 1er RdV offert

Autres articles

Cotisations en Suisse

Adaptation des montants en 2025

Différentes adaptations non-négligeables entreront en vigueur dès le 1er janvier 2025. Notamment sur la prévoyance professionnelle, le 3ème pilier et les allocations familiales. Faites le point sur ces changements rapidement !

LCA & LaMal

Que faut-il prendre en considération ?

Optimisez votre couverture santé : associez votre assurance de base et vos complémentaires pour une protection complète. Découvrez comment trouver vos solutions idéales, en maîtrisant votre budget.

Prévoyance

Les meilleurs conseils (3ème pilier A)

Découvrez comment pour optimiser vos versements et vos retraits lié au 3ème pilier A. En suivant ces recommandations, vous pourriez considérablement augmenter vos revenus à la retraite.

Source : https://www.admin.ch/gov/fr/accueil/documentation/communiques.msg-id-102235.html

Répondre à Newsletter Septembre 2024 – Finance & Conseil Annuler la réponse.