Ce qui change à partir du 1er janvier 2025 !

L’année 2025 marque une période de transformations significatives pour le paysage financier en Suisse. Que vous soyez un employé, un retraité, ou un investisseur, ces changements auront probablement une incidence sur votre budget et votre planification à long terme. Voici un tour d’horizon des huit principaux ajustements financiers prévus et leurs implications. ⤵️

Quels impacts ont ces changements sur vous ?

Des questions sur ces modifications, une volonté de comparer les solutions ou la meilleure manière d’optimiser votre situation : Proposez-moi une date pour en discuter, c’est sans frais et sans engagement.

Modifications 2025

Quels sont concrètement ces changements et quels conséquences auront-elles ?

- Hausse de la prime de l’assurance de base

- Nouvelles cotisations : 3ème pilier A & LPP

- Hausse des rentes AVS et de la cotisation AVS minimale

- Rachat ultérieur dans le 3ème pilier A

- Augmentation des allocations familiales

- Rente viagère imposée de manière plus flexible

- Révision partielle de la loi régissant la TVA

- Droit successoral international plus flexible

1. Hausse de la prime de l’assurance de base (LAMal)

Les primes d’assurance maladie de base augmentent à nouveau en 2025. Cette hausse, que vous avez sans aucun doute tous constatés, résulte principalement de l’évolution continue des coûts de la santé et du vieillissement de la population.

Selon le Conseil fédéral, l’augmentation moyenne des primes atteint 6%, bien que les variations cantonales soient significatives. Je vous encourage vivement à comparer les compagnies d’assurance sur le marché et à examiner les options de franchise pour atténuer l’impact financier.

Malheureusement pour certains-es, les primes 2025 ne peuvent plus être ajustées, mais vous avez deux solutions pour vous rattraper en 2026 :

- Simple : Prenez contact avec moi directement !

- De votre côté : Via le site officiel de la Confédération, http://www.priminfo.ch

Pour plus de détails sur cette hausse, consultez le communiqué officiel : https://www.admin.ch/gov/fr/accueil/documentation/communiques.msg-id-102592.html

2. Nouvelles cotisations : 3ème pilier A & LPP

La cotisation maximale pour le 3ème pilier A est relevée en 2025, suite à la hausse de la rente minimale AVS/AI.

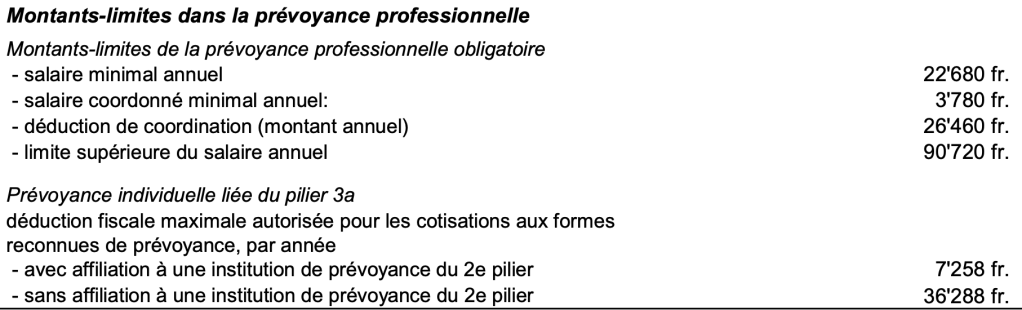

Prévoyance individuelle liée (pilier 3a) :

- Déductions fiscales maximales pour cotisants au 2ème pilier : Augmenteront de Chf 7’056.- à Chf 7’258.

- Calcul déduction maximale annuelle : Rente AVS maximale * 3 * 12 mois * 8% ou salaire maximal obligatoirement assuré (3 * la rente AVS maximale) * 8%

- Déductions fiscales maximales pour ceux sans 2ème pilier : Passeront de Chf 35’280.- à Chf 36’288.-.

- Calcul déduction maximale annuelle : salaire maximal obligatoirement assuré (3 * la rente AVS maximale) * 8%

Objectif : Ces ajustements visent à adapter les montants aux nouvelles réalités économiques et fiscales.

Pour plus d’informations, consultez : https://www.raiffeisen.ch/rch/fr/clients-prives/prevoyance-et-assurance/montant-maximal.html.

Modifications dans la prévoyance professionnelle (LPP) :

Les changements affecteront non seulement les rentes et les cotisations, mais aussi la prévoyance professionnelle obligatoire.

- Ajustements des montants :

- Déduction de coordination : Passera de Chf 25’725.- à Chf 26’460.-. La déduction de coordination correspond à 7/8 de la rente AVS maximale.

- Seuil d’entrée : Ajusté de Chf 22’050.- à Chf 22’680.-. Le seuil d’entré correspond à 6/8 de la rente AVS maximale.

2025

Conseil : Concernant l’augmentation des déductions fiscales maximales pour le 3ème pilier, c’est une information à ne pas négliger ! Des ajustements liés à vos primes d’assurances ou vos versements peuvent être faits et il serait intéressant de faire le point sur où vous souhaitez ajouter ce potentiel supplément.

Exemple : Une personne qui cotise en 2024 à hauteur de Chf 7’056.-, qui équivaut à Chf 588.- / mois en moyenne, pourra dès 2025, verser Chf 202.- supplémentaires. Cela vous semble insignifiant ?

Sur 10 ans, cela représente Chf 2’020.-. Sur 35 ans, Chf 7’070.-, l’équivalent d’une année de cotisation maximale jusqu’à aujourd’hui. Avec un TMI (Taux Marginal d’Imposition) de 30%, on arrive à un retour fiscal d’environ Chf 2’000.- et un avoir de prévoyance brut valorisé de Chf 7’070.-. En prenant en compte les taux d’intérêt composé et un rendement de 3%, on obtient environ Chf 12’000.-. Au total, environ Chf 15’000.- sur 35 ans, en cotisant Chf 16.- de plus par mois…

3. Hausse des rentes AVS et de la cotisation AVS minimale

En 2025, les rentes AVS font l’objet d’une revalorisation afin de mieux refléter l’évolution des coûts de la vie. Concrètement, le montant des rentes AVS est augmenté de 2,9% à partir de janvier 2025, ce qui représente une hausse mensuelle moyenne de 35 CHF pour une rente individuelle.

Le montant de la rente minimale AVS/AI passe de 1225 à 1260 francs par mois et celui de la rente maximale de 2450 à 2520 francs (pour une durée de cotisation complète). Le montant de la cotisation minimale AVS/AI/APG pour les indépendants et les personnes sans activité lucrative passe de 514 à 530 francs par an et celui de la cotisation minimale dans l’AVS/AI facultative de 980 à 1010 francs.

- En résumé, cette hausse a deux impacts :

- Sur les rentes AVS/AI directement

- Sur toutes les cotisations liées (qui ont comme base de calcul la rente AVS/AI)

-> Certains impacts du point 2 sont à lire plus en détail dans l’article.

Pour plus d’informations, consultez le communiqué officiel : https://www.admin.ch/gov/fr/accueil/documentation/communiques.msg-id-102235.html

4. Rachat ultérieur dans le 3ème pilier A

Une nouveauté intéressante est introduite en 2025 : la possibilité de rachat ultérieur dans le 3ème pilier A.

Rachat dans le 3ème pilier A : Introduit par le Conseil Fédéral, pour 2026 !

À partir du 1er janvier 2025, il sera possible de racheter des cotisations manquantes dans votre 3ème pilier A et de les déduire du revenu imposable.

- Rétroactivité possible sur 10 ans, mais uniquement pour les cotisations non versées à partir de l’entrée en vigueur (2025) – pas de rétroactivité pour les années précédentes.

- Un rachat supplémentaire de 7’258 CHF pourra être effectué chaque année, sous réserve de cotisations maximales versées pour l’année en cours et de respecter certaines conditions.

- La déduction fiscale sera identique à celle des cotisations ordinaires.

- Les premiers versements de ces rachats seront effectifs en 2026, pour l’année 2025.

Bien que cette mesure permette “un allègement“ fiscal, elle reste conditionnée à des critères stricts, à une mise en œuvre progressive, ainsi qu’aux potentielles futures décisions légales et fiscales… À suivre…

Pour plus d’informations, consultez le communiqué officiel :

https://www.admin.ch/gov/fr/accueil/documentation/communiques.msg-id-103044.html

Le guide ultime pour investir !

Je vous offre un accès libre, gratuit et sans engagements à mon guide sur les stratégies d’investissement !

- Structure tes finances (CT-MT-LT)

- Optimise ton portefeuille d’investissement

- Un accès exclusif aux nouvelles tendances

5. Augmentation des allocations pour enfants

Les allocations pour enfants et les allocations de formation professionnelle connaîtront une hausse à partir de 2025 :

- Allocation pour enfant : Augmentée de Chf 200.- à Chf 215.- par mois.

- Allocation de formation : Passée de Chf 250.- à Chf 268.- par mois.

Objectif des ajustements : Mieux refléter l’évolution des prix et soutenir les familles face à l’augmentation des coûts de la vie.

Historique : Premiers ajustements depuis l’entrée en vigueur de la loi sur les allocations familiales en 2009.

Remarque : Les cantons peuvent offrir des montants plus élevés, mais le montant minimal est fixé au niveau fédéral.

Pour plus d’informations, consultez le communiqué officiel : https://www.admin.ch/gov/fr/accueil/documentation/communiques.msg-id-102232.html

6. Rente viagère imposée de manière plus flexible

À partir de 2025, le traitement fiscal des rentes viagères va connaître une réforme majeure visant à offrir plus de flexibilité aux retraités et à mieux adapter l’imposition en fonction de leur situation financière individuelle.

En effet, la partie imposable des rentes sera désormais ajustée en fonction de l’espérance de vie de chaque bénéficiaire, ainsi que des montants effectivement perçus au fil du temps.

Une fiscalité ajustée à la réalité des retraités

Le principal changement réside dans l’adaptation de la fiscalité des rentes viagères aux besoins financiers spécifiques des retraités. Jusqu’à présent, le calcul de l’imposition des rentes viagères se faisait de manière uniforme, sans tenir compte des variations d’espérance de vie ni des montants perçus chaque année. À partir de 2025, la fiscalité sera modulée en fonction de l’espérance de vie individuelle, ce qui permettra de différencier la taxation des rentes en fonction de l’âge et des circonstances particulières de chaque assuré.

Concrètement, pour une personne ayant souscrit une rente viagère à l’âge de 65 ans, une proportion plus importante de la rente pourrait être exonérée d’impôt durant les premières années de perception. Cette exonération progressive vise à alléger la charge fiscale initiale, alors que la rente viagère devient une source de revenus plus stable et prévisible pour les retraités.

Un changement pour encourager la prévoyance privée

Cette réforme a également pour objectif de rendre les produits de prévoyance privée, comme les rentes viagères, plus attractifs. En offrant une fiscalité plus avantageuse et mieux adaptée aux besoins des retraités, l’objectif est d’inciter davantage de contribuables à se tourner vers ce type de solution pour garantir leur sécurité financière à long terme. La rente viagère constitue ainsi une alternative importante au système public de retraite, notamment pour ceux qui souhaitent compléter leurs revenus après la fin de leur activité professionnelle.

La réforme vise à soutenir les retraités dont les revenus peuvent fluctuer d’une année à l’autre, en fonction des besoins de santé, des dépenses imprévues, ou des ajustements au mode de vie à l’âge de la retraite.

Un alignement avec les réformes fiscales globales

Ce changement dans le traitement fiscal des rentes viagères s’inscrit dans un cadre plus large de réformes fiscales visant à offrir davantage de souplesse et d’équité dans la fiscalité des particuliers. En révisant certaines règles fiscales, le gouvernement souhaite faciliter l’accès à des produits d’épargne et de prévoyance privés tout en réduisant les inégalités fiscales entre les différentes catégories de contribuables. Ainsi, cette réforme s’ajoute à d’autres initiatives fiscales et à la révision partielle de la loi sur la taxe sur la valeur ajoutée (TVA), qui vise également à alléger les charges fiscales sur des produits de consommation essentiels et sur les services pour les plus modestes.

Pour plus d’informations, consultez le communiqué officiel : https://www.admin.ch/gov/fr/accueil/documentation/communiques.msg-id-92655.html

7. Révision partielle de la loi régissant la TVA

Cette révision partielle de la loi sur la TVA introduit des ajustements pour moderniser le système fiscal suisse. Ces changements visent à réduire les distorsions de concurrence et à simplifier les démarches administratives.

Abaissement des seuils d’assujettissement

Les seuils d’assujettissement à la TVA sont abaissés, ce qui entraine l’imposition de la TVA sur un plus grand nombre d’entreprises, y compris les plus petites. Cela vise à rendre le système plus équitable et à augmenter les recettes publiques.

Taxation des services numériques transfrontaliers

Les services numériques transfrontaliers sont soumis à une TVA plus stricte, afin de réduire les distorsions de concurrence avec les entreprises locales. Cette mesure s’adapte à la croissance du commerce en ligne et des services à distance.

Simplification administrative

La révision vise également à simplifier le système fiscal, réduire la bureaucratie et améliorer la transparence, facilitant ainsi la conformité des entreprises aux obligations fiscales.

Impact pour les consommateurs

Les consommateurs pourraient observer de légers ajustements de prix dans certains secteurs, en réponse aux nouvelles règles fiscales, notamment pour les services numériques.

Conclusion

La révision de la loi sur la TVA, en vigueur dès 2025, modernise le système fiscal suisse, élargit la base taxable, et impose une fiscalité plus stricte sur les services numériques. Ces mesures visent à simplifier l’administration fiscale tout en soutenant une concurrence équitable.

Pour plus d’informations, consultez le communiqué officiel : https://www.efd.admin.ch/fr/loi-tva

8. Droit successoral international plus flexible

La Suisse introduit une réforme pour rendre le droit successoral international plus flexible, en permettant aux résidents suisses ayant des biens ou des héritiers à l’étranger de choisir la loi applicable à leur succession.

Plus de flexibilité pour les successions transfrontalières

Les résidents suisses pourront désormais désigner la loi nationale de leur choix pour régir leur succession. Par exemple, un citoyen allemand pourra choisir que sa succession soit régie par le droit allemand, simplifiant ainsi la gestion des successions internationales.

Adapté aux familles multinationales

Cette réforme facilite les démarches pour les familles ayant des biens et des héritiers dans plusieurs pays, en évitant des conflits juridiques et en offrant une approche plus personnalisée de la succession.

Simplification administrative

Les démarches administratives pour gérer une succession transfrontalière seront simplifiées, permettant une meilleure organisation des héritages pour les résidents suisses.

Conclusion

La réforme du droit successoral suisse permettra de mieux répondre aux besoins des résidents suisses ayant des liens internationaux, en leur offrant plus de flexibilité et en simplifiant les démarches liées aux successions transfrontalières.

Pour plus d’informations, consultez le communiqué officiel : https://www.admin.ch/gov/fr/accueil/documentation/communiques.msg-id-101602.html

Comment se préparer face à ces changements ?

Ces changements financiers exigent une adaptation et une anticipation.

Voici quelques conseils pour mieux les aborder :

- Réévaluez votre budget : Tenez compte de l’augmentation des charges, notamment les primes d’assurance et les cotisations sociales.

- Optimisez votre épargne : Profitez des nouvelles limites du 3ème pilier A et des possibilités de rachat pour renforcer votre prévoyance vieillesse.

- Informez-vous : Si vous êtes concerné par les réformes fiscales ou successorales, envisagez de consulter un conseiller financier ou fiscal pour optimiser vos stratégies.

- Planifiez pour vos enfants : Utilisez les allocations augmentées pour investir dans leur éducation ou leur avenir.

En restant informé et en prenant des mesures adaptées, vous pourrez transformer ces changements en opportunités pour mieux structurer vos finances personnelles.

Le temps passe vite comme on dit souvent… anticipez et prenez un rendez-vous afin que nous trouvions ensemble une approche personnalisée qui vous corresponde réellement 👇

*Cet article vise à informer et sensibiliser sur les ajustements financiers prévus en Suisse en 2025. Pour toute question spécifique, consultez un expert financier.

Mes offres*

Check-up financier

✓ Discussion générale

✓ Comparatifs sur les marchés

✓ Planification financière personnalisée

✓ Analyse de votre situation financière globale

Planification retraite

✓ Discussion générale

✓ Analyse de votre situation financière globale

✓ Planification retraite personnalisée

✓ Gestion de fortune

Bien Immobilier

✓ Optimisation du taux hypothécaire

✓ Achat de biens immobiliers (Financement + Hypothèque)

✓ Vente de biens immobiliers

✓ Financement immobilier

*Sans frais et sans engagement de votre part : 1er RdV offert

Autres articles

2ème pillier – Rente ou Capital ?

Les 8 meilleurs conseils

Une décision importante pour votre avenir : il y a évidemment des facteurs clés et des conditions à prendre en considération. Dans le but de choisir librement, il s’agit de définir une stratégie adéquate à votre situation.

Commencer à investir

Les points clés avant de se lancer

Vous ne savez pas par où commencer ? Découvrez les étapes clés pour débuter sereinement, des choix d’investissements de base aux stratégies pour construire un portefeuille solide.

Prévoyance

Les meilleurs conseils (3ème pilier A)

Découvrez comment pour optimiser vos versements et vos retraits lié au 3ème pilier A. En suivant ces recommandations, vous pourriez considérablement augmenter vos revenus à la retraite.

Sources :

Conseil Fédéral : https://www.admin.ch/gov/fr/accueil.html

Département Fédéral des Finances (DFF) : https://www.efd.admin.ch/fr

Laisser un commentaire